依然として不安定な国際情勢が危惧され、国内でも金利上昇が見込まれる中でスタートした2023年。不動産の売買を検討している方は、売り時・買い時にお悩みなのではないでしょうか?

今回は、2023年1月に開催された不動産コンサルタント長嶋修さんによる「2023年、不動産市場の行方」セミナーの様子をレポートしますので、ぜひ参考にしてみてくださいね!

2012年の民主党から自民党への政権交代とともに始まった、不動産価格の高騰。「不動産バブル」とも称されることもありますが、昭和期のバブルとは異なると長嶋さんはいいます。

「今の不動産バブルは、全国的に一律で価格が上がっているわけではありません。新築マンションが供給されるのは、都市部の駅近など好立地が中心です。中古不動産市場においても、地方の空き家の価格が上がったなんてことはありません。さらに、当時と大きく異なることがもう1つ。それは、住宅ローン金利です。当時の住宅ローン金利は7%を超えていました。それに比べて、今は変動金利であれば0.3%ほどで借り入れられます。『新築マンション価格がバブル期を超えた!』なんてことも言われていますが、それはあくまで平均値であり、当時と比べれば返済額はすごく少ないのです」(長嶋修さん、以下長嶋)

2022年12月には、日本銀行が長期金利操作の許容変動幅を「±0.25%」から「±0.5%」に引き上げました。これは「実質的な利上げ」といわれ、メディアやSNSなどを大いに騒がせています。しかし、この利上げが不動産市場に与える影響は限定的であると長嶋さんは考察します。

「長期金利の引き上げが影響するのは、住宅ローンの固定金利です。近年では、変動金利で借り入れる人が7割を超えています。1月に大手銀行が固定金利を引き上げましたが、変動金利は据え置き、あるいはもう一段下げる金融機関も見られたほどです。さらに、今回の引き上げ幅は0.25%と小さいことからも、不動産市場への影響は限定的でしょう」(長嶋)

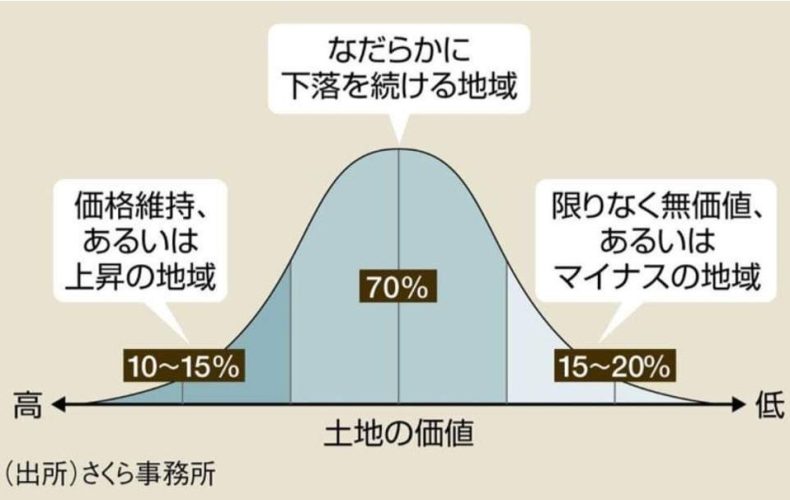

出典:さくら事務所

22年末の「実質的な利上げ」の影響は限定的であるとはいえ、歴代最長約10年間にわたり日本銀行総裁の地位につき、“異次元緩和”を始め推進していた張本人である黒田総裁が任期を迎えます。これにより、変動金利にも影響を与える金融政策にも転換が見られるのではないかとの見方が強くなっています。

「『金利が上がれば不動産価格は下がる』というのが、市場の原理です。しかし、今の不動産バブルでも全ての不動産が一律に価格を上げていないのと同様に、価格が下がる不動産も一部だと考えられます。金利上昇によって『資産価値が維持・上昇する不動産』『なだらかに下落する不動産』『大きく下がる不動産』の三極化が進むことになるでしょう」(長嶋)

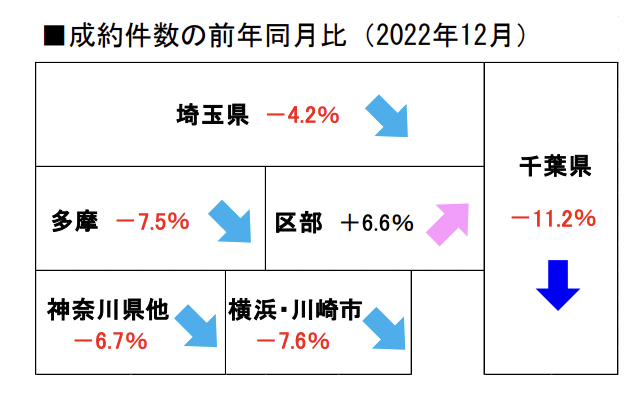

こちらは、首都圏中古マンション成約件数の前年同月比を表したものです。ご覧の通り、東京都区部を除く全てのエリアで成約数が減少していることがわかります。

長嶋さんによれば、これは「23区がやはり強い」ということの現れだといいます。

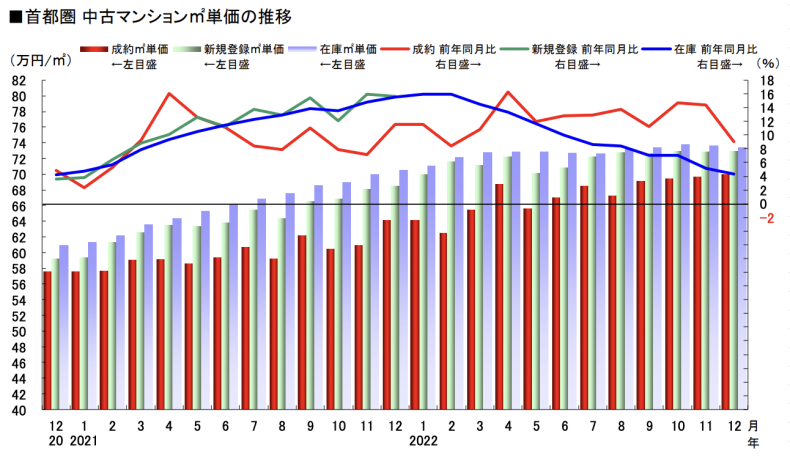

一方で、上記グラフは首都圏中古マンションの成約平米単価の推移を表しています。平米単価を示す赤線が、前年比を大きく上回って推移していることがわかります。東京都区部を除き成約件数を減らしている中、価格は高騰している……つまり、これが「弱いところが売れなくなり、強いところはまだまだ取引が活発であることを示している」のだといいます。

不動産価格は高騰を続けているものの、これはあくまで「平均値」であり、実際には不動産市場の三極化は進んでおり、金利上昇によってさらにこの動きに拍車がかかると長嶋さんはいいます。

日本銀行は、1月の金融政策決定会合で「大規模な金融緩和策の維持」を決定。2月は、住宅ローン金利に大きな変化は見られないものと推測されます。不動産の売却時期に悩んでいる方、あるいは資産価値の維持が難しい不動産を所有している方は、この時期に今一度、ご所有の不動産の価値を知り、売り時を検討してみましょう。

ご来店予約と、メールでのご質問もこちらから

かんたんAI査定

かんたんAI査定不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。